Tenere d’occhio il magazzino

Riceviamo molte richieste di microcredito da ditte individuali, che operano in regime di contabilità semplificata o forfettaria e non sono tenute alla presentazione di un bilancio completo, incluso stato patrimoniale. Tuttavia il fatto che il fisco non richieda a questo tipo di imprese di rendicontare i dati patrimoniali non vuol dire che non sia necessario farlo per una corretta gestione.

In particolare per un negozio è fondamentale tenere d’occhio il magazzino utilizzando sistemi gestionali utili allo scopo. Se ci viene richiesto un finanziamento per acquistare merci con il fine di ricostituire le scorte, chiediamo sempre una situazione aggiornata del magazzino e non concediamo il prestito se non viene fornita questa informazione.

Un caso concreto

Un tutor ci manda la richiesta di un prestito di un piccolo negozio con corrispettivi intorno a 80.000 € e acquisti di poco superiori a 40.000 € all’anno. Viene richiesto un prestito di 25.000 € per poter acquistare scorte di un prodotto di una marca nota usufruendo di uno sconto quantità.

MDI non ha aderito alla richiesta e ha concesso solo un prestito per liquidità molto limitato. Vediamo perché.

Pianificando 25.000 di acquisti speculativi per godere dello sconto il cliente si porterebbe in casa un anno di stock (ipotizzando che la merceologia in questione rappresenti il 60% degli acquisiti). Questo è profondamente sbagliato dal punto di vista gestionale, abbiamo quindi deciso di non incoraggiare questa politica.

Il TAEG di un nostro finanziamento è di circa 11%, quindi perché questo acquisto abbia senso economico è necessario che lo sconto ottenibile sia superiore all’11%. Ma ci sono altre conseguenze. Se l’azienda fa acquisti con molto anticipo è facile che la previsione risulti parzialmente sbagliata. Non tutti gli articoli avranno la stessa rotazione, inoltre i trend di vendita possono cambiare nel tempo. Per cui per qualche prodotto a bassa rotazione o la cui rotazione diminuisca, potrebbe voler dire avere in casa 18 mesi o due anni di stock, con rischio deperimento e obsolescenza. In ogni caso andando lunghi sullo stock le giacenze si disallineeranno inevitabilmente dall’effettivo mix delle vendite. Infine la giacenza comporta un rischio, è soggetta a possibili furti e danneggiamenti, per cui occorrerà provvedere ad assicurare la merce con costi aggiuntivi.

Da ultimo è fondamentalmente sbagliato sottrarre liquidità all’azienda, correndo il rischio di trovarsi a corto di mezzi finanziari, non riuscire a onorare i debiti, finire segnalati ed essere considerati pagatori inaffidabili.

Perche’ il magazzino e’ fondamentale

Le giacenze di magazzino devono essere finanziate e quindi sottraggono liquidità all’azienda. E’ importante che il magazzino sia equilibrato e parametrato alle vendite. Per dare una regola generale un negozio non dovrebbe mai avere più di 3-6 mesi di scorte, a seconda della merceologia. Per un piccolo supermercato che vende principalmente beni alimentari le scorte dovrebbero essere limitate a quello che si vede sugli scaffali, in genere non più di 2 mesi.

Un negozio che vende beni durevoli o abbigliamento avrà necessità di tenere un po’ più di magazzino, per offrire ai clienti un valido assortimento.  In ogni caso il magazzino deve essere gestito.

In ogni caso il magazzino deve essere gestito.

Se le giacenze non sono tracciate l’azienda non conosce neppure la sua reale marginalità. Infatti il reddito è determinato da vendite – acquisti +/- differenza rimanenze. Il magazzino finale si aggiunge ai ricavi, quello iniziale si aggiunge ai costi.

Facendo semplicemente la differenza tra ricavi di vendita e costi d’acquisto, non sapendo a quanto ammontano le rimanenze inziali e finali, è impossibile calcolare il margine delle vendite. Ma attenzione! Il magazzino non è un ricavo. Solo quando la merce sarà venduta il magazzino si tradurrà in un ricavo per l’azienda.

Negozio di abbigliamento

Vediamo ad esempio l’importanza del magazzino nella gestione di un negozio di abbigliamento.

Sappiamo che un negozio di abbigliamento ha due stagioni di vendita in cui offre assortimenti diversi: estate e inverno.

La merce è soggetta a invecchiare, per cui questo tipo di negozi prevede importanti saldi di fine stagione. La marginalità effettiva del punto vendita è data dalla media di due situazioni, la marginalità normale delle vendite in stagione, che può superare il 60%, e la marginalità durante i saldi, molto prossima allo zero. E’ importante in questa fase smobilizzare il magazzino, pur sacrificando gli utili, magari anticipando i saldi rispetto ai concorrenti, e recuperare la liquidità.

La merce è soggetta a invecchiare, per cui questo tipo di negozi prevede importanti saldi di fine stagione. La marginalità effettiva del punto vendita è data dalla media di due situazioni, la marginalità normale delle vendite in stagione, che può superare il 60%, e la marginalità durante i saldi, molto prossima allo zero. E’ importante in questa fase smobilizzare il magazzino, pur sacrificando gli utili, magari anticipando i saldi rispetto ai concorrenti, e recuperare la liquidità.

Inoltre il negozio di abbigliamento deve gestire molti articoli, derivanti dalle molteplici combinazioni taglia colore. Senza l’ausilio di un buon gestionale è impossibile gestire correttamente il negozio.

Ricordiamo che il magazzino può essere la tomba degli utili. L’utile è realizzato solo quando il magazzino è stato per la maggior parte venduto e le rimanenze di fine stagione non superano il livello fisiologico.

Quale gestionale

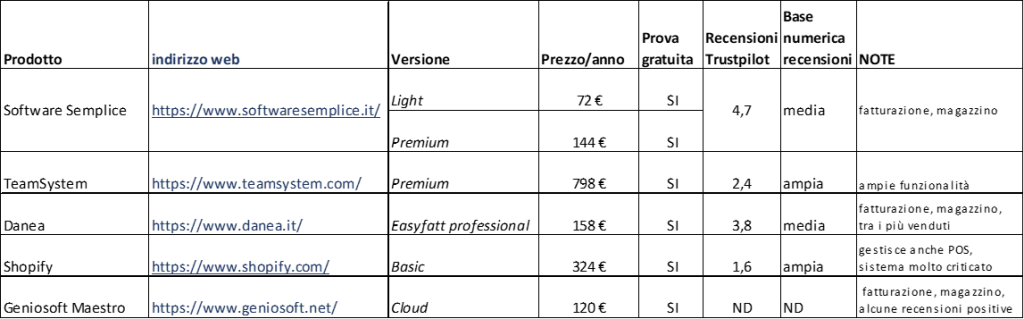

La nostra indagine ci ha portato a identificarne diversi. Li riassumiamo nella tabella seguente.

Come vedete il costo di un gestionale per il magazzino è davvero modesto.

L’importante è acquisire e utilizzare un gestionale, qualunque esso sia.

Non c’è scusa per non farlo.

Ditte individuai, anche se la legge e l’Agenzia delle Entrate non ve lo chiede, ricordate che non potete gestire correttamente la vostra azienda se non tenete conto del magazzino.